Das Wichtigste in Kürze

→ Eine gute Vorbereitung schützt vor teuren Fehlern beim Hauskauf.

→ Neben dem Kaufpreis sollten auch Nebenkosten und Sanierungen eingeplant werden.

→ Lage, Zustand und Energieeffizienz beeinflussen den langfristigen Wert der Immobilie.

→ Mehrere Besichtigungen helfen, versteckte Mängel frühzeitig zu erkennen.

→ Mit den richtigen Hauskauf Tipps lassen sich oft hohe Kosten sparen.

1. Kenne Dein echtes Budget

Einer der wichtigsten Hauskauf Tipps überhaupt: Verlasse Dich nicht nur auf die maximale Kreditsumme der Bank. Entscheidend ist, welche monatliche Rate Du dauerhaft entspannt tragen kannst.

Plane immer ausreichend Puffer für:

- Reparaturen

- Nebenkosten

- Rücklagen

- steigende Energiekosten

- unvorhergesehene Ausgaben

Dabei kann der effi Baufinanzierungsrechner helfen.

2. Unterschätze die Kaufnebenkosten nicht

Viele Käufer rechnen nur mit dem Kaufpreis. Dabei kommen schnell weitere Kosten hinzu:

- Grunderwerbsteuer

- Notarkosten

- Grundbuchkosten

- Maklerprovision

- Renovierungskosten

Diese Kosten können je nach Bundesland schnell 10–15 % zusätzlich ausmachen.

3. Prüfe die Mikrolage ganz genau

Die Lage entscheidet langfristig über Wertentwicklung und Lebensqualität. Gute Hauskauf-Tipps konzentrieren sich deshalb nicht nur auf die Stadt, sondern auf das direkte Umfeld.

Achte auf:

- Verkehrslärm

- Nachbarschaft

- Einkaufsmöglichkeiten

- Schulen

- Internetversorgung

- zukünftige Bauprojekte

4. Besichtige die Immobilie mehrfach

Ein Haus wirkt bei der ersten Besichtigung oft emotional perfekt. Deshalb solltest Du immer mindestens zwei oder drei Termine machen:

- tagsüber

- abends

- am Wochenende

So erkennst Du Lärm, Lichtverhältnisse und die echte Umgebung besser.

5. Rede mit Nachbarn

Ein echter Geheimtipp beim Hauskauf: Sprich mit den Nachbarn. Oft erfährst Du Dinge, die nicht im Exposé stehen:

- Feuchtigkeit

- Streitigkeiten

- Verkehr

- geplante Baustellen

- Hochwasserprobleme

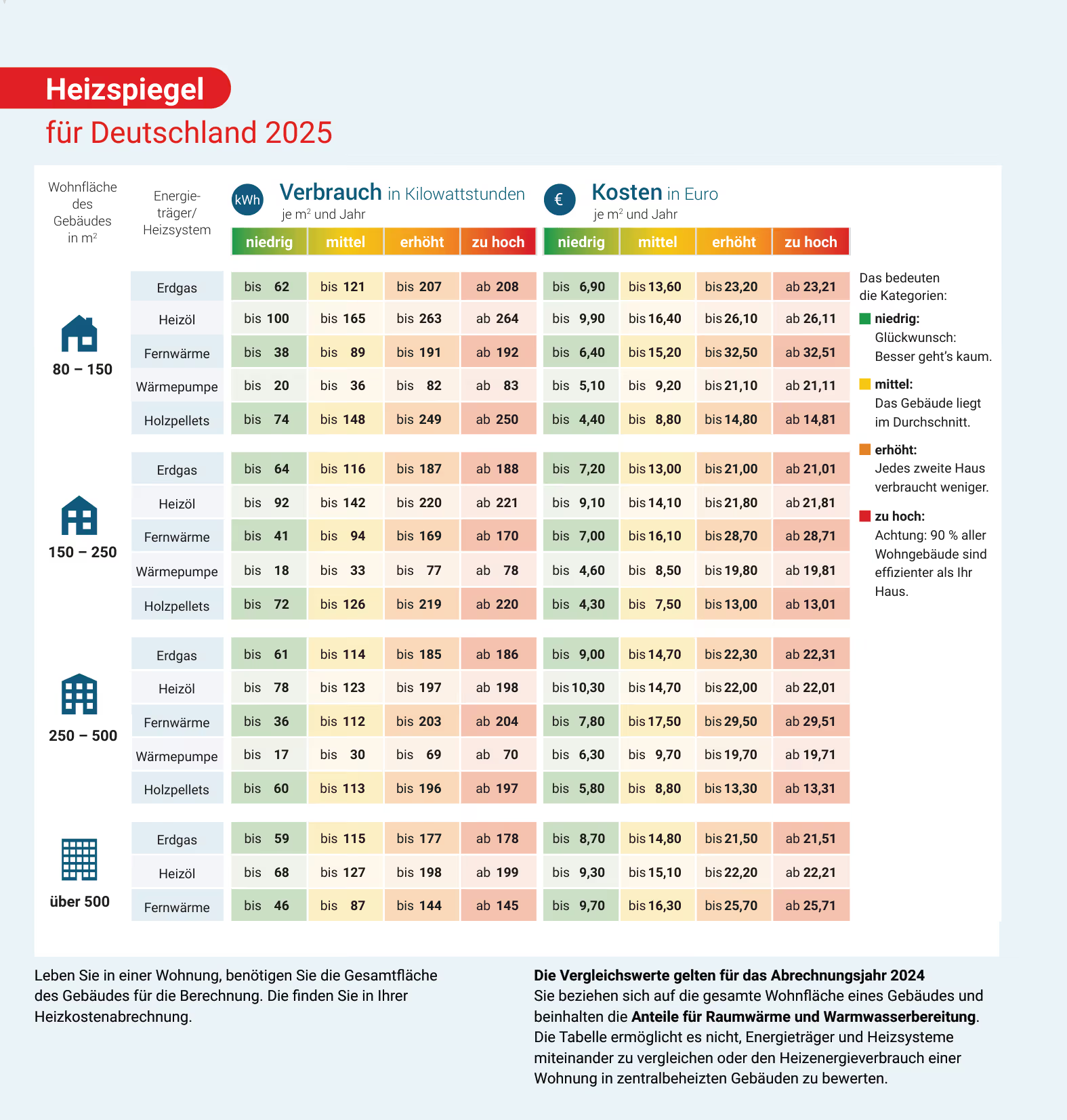

6. Prüfe den Energieausweis genau

Energiekosten werden immer wichtiger. Deshalb gehören energetische Faktoren zu den wichtigsten Hauskauf Tipps.

Achte besonders auf:

- Heizungsalter

- Dämmung

- Fenster

- Energieklasse

- Sanierungsbedarf

7. Lass Dich nicht vom Home Staging blenden

Viele Immobilien werden professionell eingerichtet, damit sie größer oder hochwertiger wirken. Schaue deshalb immer auf:

- Grundriss

- Zustand

- Bausubstanz

- Feuchtigkeit

- Fenster

- Dach

Nicht auf Dekoration.

8. Prüfe die Ausrichtung des Grundstücks

Ein oft unterschätzter Hauskauf-Tipp: Die Himmelsrichtung beeinflusst Licht, Temperatur und Wohngefühl stärker, als viele Käufer denken. Besonders Wohnräume und Garten profitieren von einer guten Ausrichtung.

Süd- und Westausrichtung gelten meist als besonders beliebt, da sie für viel Tageslicht und angenehme Abendsonne sorgen.

9. Kalkuliere Renovierungen realistisch

Viele Käufer unterschätzen die Sanierungskosten massiv. Hole vor dem Kauf möglichst Handwerkerangebote ein.

Besonders teuer:

- Dach

- Heizung

- Elektrik

- Fenster

- Badezimmer

Nutze hierfür den effi Sanierungsrechner.

10. Nutze Vergleichsangebote bei der Finanzierung

Einer der wichtigsten Hauskauf Tipps überhaupt: Vergleiche immer mehrere Finanzierungsangebote und verlasse Dich nicht direkt auf das erste Angebot Deiner Hausbank.

Schon kleine Unterschiede beim Zinssatz oder bei den Vertragsbedingungen können über die gesamte Laufzeit Zehntausende Euro Unterschied machen.

Achte dabei nicht nur auf die monatliche Rate, sondern auch auf Sondertilgungen, Zinsbindung und mögliche Zusatzkosten.

11. Achte auf die Restschuld

Viele Käufer konzentrieren sich beim Hauskauf fast ausschließlich auf die monatliche Rate. Entscheidend ist aber auch, wie hoch die Restschuld nach Ablauf der Zinsbindung noch ausfällt. Gerade bei steigenden Zinsen kann eine hohe Restschuld später schnell zur finanziellen Belastung werden.

Wichtige Fragen sind dabei:

- Wie hoch ist die Restschuld nach 10, 15 oder 20 Jahren?

- Kannst Du Dir eine mögliche Anschlussfinanzierung leisten?

- Wie stark würde sich eine höhere Monatsrate auf Dein Budget auswirken?

- Sind Sondertilgungen möglich, um die Restschuld schneller zu reduzieren?

Eine langfristig durchdachte Finanzierung gehört zu den wichtigsten Hauskauf Tipps und sorgt für deutlich mehr Sicherheit.

12. Kaufe nicht unter Zeitdruck

Zeitdruck führt beim Hauskauf fast immer zu schlechten Entscheidungen. Wer unter Druck handelt, übersieht schneller Mängel, akzeptiert schlechtere Finanzierungsbedingungen oder zahlt am Ende zu viel.

Deshalb solltest Du Dir ausreichend Zeit für Besichtigungen, Unterlagen und die Finanzierung nehmen.

Lieber ein vermeintliches Traumhaus verpassen, als später mit einer falschen Entscheidung langfristig unzufrieden zu sein.

13. Prüfe das Exposé kritisch

Ein Exposé zeigt die Immobilie meist von ihrer besten Seite und hebt vor allem die positiven Eigenschaften hervor. Deshalb solltest Du alle Angaben kritisch prüfen und Dich nicht nur auf professionelle Fotos oder schöne Formulierungen verlassen. Ein Exposé ersetzt niemals eine gründliche Besichtigung vor Ort.

Achte besonders auf:

- fehlende Angaben zu Heizung, Dach oder Sanierungen

- ungewöhnlich weitwinklige Fotos

- Formulierungen wie „renovierungsbedürftig“ oder „mit Potenzial“

- unvollständige Grundrisse

- fehlende Informationen zur Energieeffizienz

Wichtige Fragen sind:

- Welche Modernisierungen wurden wirklich durchgeführt?

- Gibt es bekannte Mängel oder Schäden?

- Stimmen Zustand und Fotos mit der Realität überein?

Je kritischer Du das Exposé prüfst, desto besser kannst Du die Immobilie realistisch bewerten.

14. Achte auf Feuchtigkeit

Feuchtigkeit zählt zu den teuersten Problemen beim Hauskauf.

Warnzeichen:

- muffiger Geruch

- dunkle Flecken

- frische Farbe im Keller

- wellige Wände

Dies solltest Du in die möglichen Sanierungskosten mit einplanen.

15. Nutze einen Gutachter

Gerade bei älteren Immobilien lohnt sich ein Bausachverständiger oft enorm.

Ein professioneller Gutachter erkennt:

- versteckte Schäden

- Baumängel

- Sanierungsrisiken

- unrealistische Kaufpreise

16. Prüfe die Infrastruktur der Zukunft

Gute Hauskauf Tipps berücksichtigen nicht nur den aktuellen Zustand der Lage, sondern auch die Zukunft:

- neue Bahnlinien

- Gewerbegebiete

- Schulen

- Windkraftanlagen

- Straßenbauprojekte

17. Hinterfrage den Angebotspreis

Der Angebotspreis einer Immobilie entspricht nur selten dem tatsächlichen Marktwert. Viele Verkäufer setzen den Preis bewusst höher an, um Verhandlungsspielraum zu schaffen oder die hohe Nachfrage auszunutzen. Deshalb solltest Du den Preis immer kritisch prüfen und vergleichbare Immobilien in der Umgebung analysieren.

Achte dabei unter anderem auf:

- Lage und Mikrolage

- Grundstücksgröße

- Zustand und Sanierungsbedarf

- Baujahr und Energieeffizienz

- Ausstattung und Modernisierungen

Hilfreiche Fragen sind:

- Wie lange ist die Immobilie bereits online?

- Gab es bereits Preisreduzierungen?

- Wie hoch sind die Preise ähnlicher Häuser in der Umgebung?

Wer den Angebotspreis realistisch einschätzt, hat meist deutlich bessere Chancen bei der Verhandlung und vermeidet es, beim Hauskauf zu viel zu bezahlen.

18. Verhandle strategisch

Viele Käufer scheuen Preisverhandlungen oder haben Angst, die Immobilie dadurch zu verlieren. Dabei besteht beim Hauskauf oft mehr Spielraum, als viele denken, besonders wenn Mängel vorhanden sind oder die Immobilie bereits länger am Markt ist. Eine gute Vorbereitung verbessert Deine Verhandlungsposition deutlich.

Wichtig ist dabei:

- sachlich und ruhig bleiben

- vorhandene Mängel dokumentieren

- Vergleichsobjekte kennen

- Finanzierung bereits vorbereitet haben

- nicht zu emotional auftreten

Je besser Du vorbereitet bist und den Markt kennst, desto höher sind die Chancen, beim Kaufpreis oder bei einzelnen Konditionen noch etwas herauszuholen.

19. Plane Deine Lebenssituation langfristig

Ein Haus sollte auch in 10–20 Jahren noch zu Deinem Leben passen.

Mögliche Fragen, die Du Dir stellen solltest:

- Passt das Haus auch bei zukünftiger Familienplanung?

- Gibt es genug Platz für Homeoffice oder flexible Arbeitsmodelle?

- Wie wichtig ist ein kurzer Arbeitsweg für Dich?

- Könntest Du später Angehörige pflegen oder bei Dir wohnen lassen?

- Ist die Immobilie auch im Alter noch praktisch nutzbar?

- Würde die Lage auch in einigen Jahren noch zu Deinem Alltag passen?

20. Prüfe den Bebauungsplan

Vielleicht entsteht neben Deinem Traumhaus bald:

- eine große Straße

- ein Gewerbegebiet

- ein Mehrfamilienhaus

Deshalb immer den Bebauungsplan prüfen.

21. Lass Emotionen nicht die Kontrolle übernehmen

Emotionen gehören beim Hauskauf ganz automatisch dazu. Gerade bei schönen Immobilien oder hoher Nachfrage treffen viele Käufer jedoch vorschnelle Entscheidungen und übersehen wichtige Risiken oder Mängel. Deshalb solltest Du jede Immobilie trotz Begeisterung immer möglichst rational prüfen.

Hilfreich kann es sein:

- eine neutrale Begleitperson zur Besichtigung mitzunehmen

- sich Notizen zu Mängeln und offenen Fragen zu machen

- Immobilien nicht direkt vor Ort emotional zuzusagen

- mehrere Objekte miteinander zu vergleichen

Oft hilft ein objektiver Blick von außen dabei, Schwächen zu erkennen, die man selbst aus Begeisterung schnell übersieht.

22. Rechne mit steigenden Nebenkosten

Viele Käufer kalkulieren beim Hauskauf hauptsächlich mit der monatlichen Kreditrate und unterschätzen die laufenden Nebenkosten. Dabei können die Ausgaben für Grundsteuer, Energie, Versicherungen oder Instandhaltung in den kommenden Jahren deutlich steigen. Gerade ältere Immobilien verursachen oft höhere laufende Kosten als zunächst erwartet.

Plane deshalb langfristig und eher konservativ. Wichtig ist, ausreichend finanziellen Spielraum für zukünftige Preissteigerungen und unerwartete Reparaturen einzuplanen. Eine solide Kalkulation sorgt dafür, dass die Immobilie auch langfristig finanziell gut tragbar bleibt.

23. Prüfe die Internetgeschwindigkeit

Die Internetverbindung wird beim Hauskauf oft unterschätzt, spielt heute aber eine enorm wichtige Rolle, besonders im Homeoffice oder bei Streaming, Smart Home und digitalem Arbeiten. Gerade in ländlichen Regionen gibt es teilweise noch deutliche Unterschiede bei Verfügbarkeit und Geschwindigkeit.

Wichtige Fragen sind dabei:

- Gibt es bereits Glasfaseranschluss?

- Ist die Mobilfunkverbindung stabil?

- Reicht die verfügbare Bandbreite für Homeoffice und Streaming aus?

- Sind zukünftige Ausbauten geplant?

Prüfe die tatsächliche Internetgeschwindigkeit möglichst vor Ort und verlasse Dich nicht nur auf Angaben im Exposé oder vom Verkäufer.

24. Lies alle Unterlagen vollständig

Vor dem Kauf solltest Du alle wichtigen Unterlagen sorgfältig prüfen und Dir dafür ausreichend Zeit nehmen. Dazu gehören:

Es kann außerdem sinnvoll sein, eine zweite Person oder einen Experten über die Unterlagen schauen zu lassen. Ein neutraler Blick hilft oft dabei, offene Fragen, fehlende Informationen oder mögliche Risiken frühzeitig zu erkennen.

25. Höre auch auf Dein Bauchgefühl

Neben allen rationalen Faktoren spielt beim Hauskauf auch Dein persönliches Gefühl eine wichtige Rolle. Schließlich wirst Du dort im besten Fall viele Jahre leben. Wenn trotz guter Daten und Zahlen etwas nicht stimmig wirkt, solltest Du dieses Gefühl ernst nehmen und die Gründe dafür hinterfragen.

Wichtige Fragen können sein:

- Fühlst Du Dich in der Immobilie wirklich wohl?

- Passt die Umgebung zu Deinem Alltag und Lebensstil?

- Kannst Du Dir vorstellen, dort langfristig zu leben?

- Fühlt sich das Haus eher nach Verpflichtung oder nach Zuhause an?

Oft zeigt sich schon bei der Besichtigung, ob eine Immobilie wirklich zu Dir passt.

Fazit: Mit den richtigen Hauskauf Tipps sicher ins Eigenheim

Ein Haus zu kaufen ist eine große Entscheidung. Finanziell und emotional. Genau deshalb lohnt sich eine gründliche Vorbereitung. Die besten Haus kaufen Tipps helfen Dir dabei, Risiken zu minimieren, smarter zu verhandeln und langfristig die richtige Immobilie zu finden.

Besonders wichtig sind:

- realistische Finanzierung

- genaue Objektprüfung

- langfristige Planung

- strategische Verhandlung

- kritische Prüfung der Lage

Wer diese Punkte berücksichtigt, trifft bessere Entscheidungen und vermeidet teure Fehler beim Hauskauf.

Deine nächsten Schritte

Wenn Du ein Haus kaufen möchtest, lohnt sich eine gute Vorbereitung besonders. Prüfe Dein Budget realistisch, vergleiche Finanzierungsangebote und nimm Dir ausreichend Zeit für Besichtigungen und Unterlagen. Mit der richtigen Strategie vermeidest Du typische Fehler und triffst langfristig bessere Entscheidungen beim Hauskauf.

{{cta-beratung-haus_finanzieren}}

.jpeg)

.jpeg)

.avif)

.avif)

.jpeg)